BUONGIORNO.

Serve una consulenza? Questo è il posto giusto.

Serve una consulenza? Questo è il posto giusto.

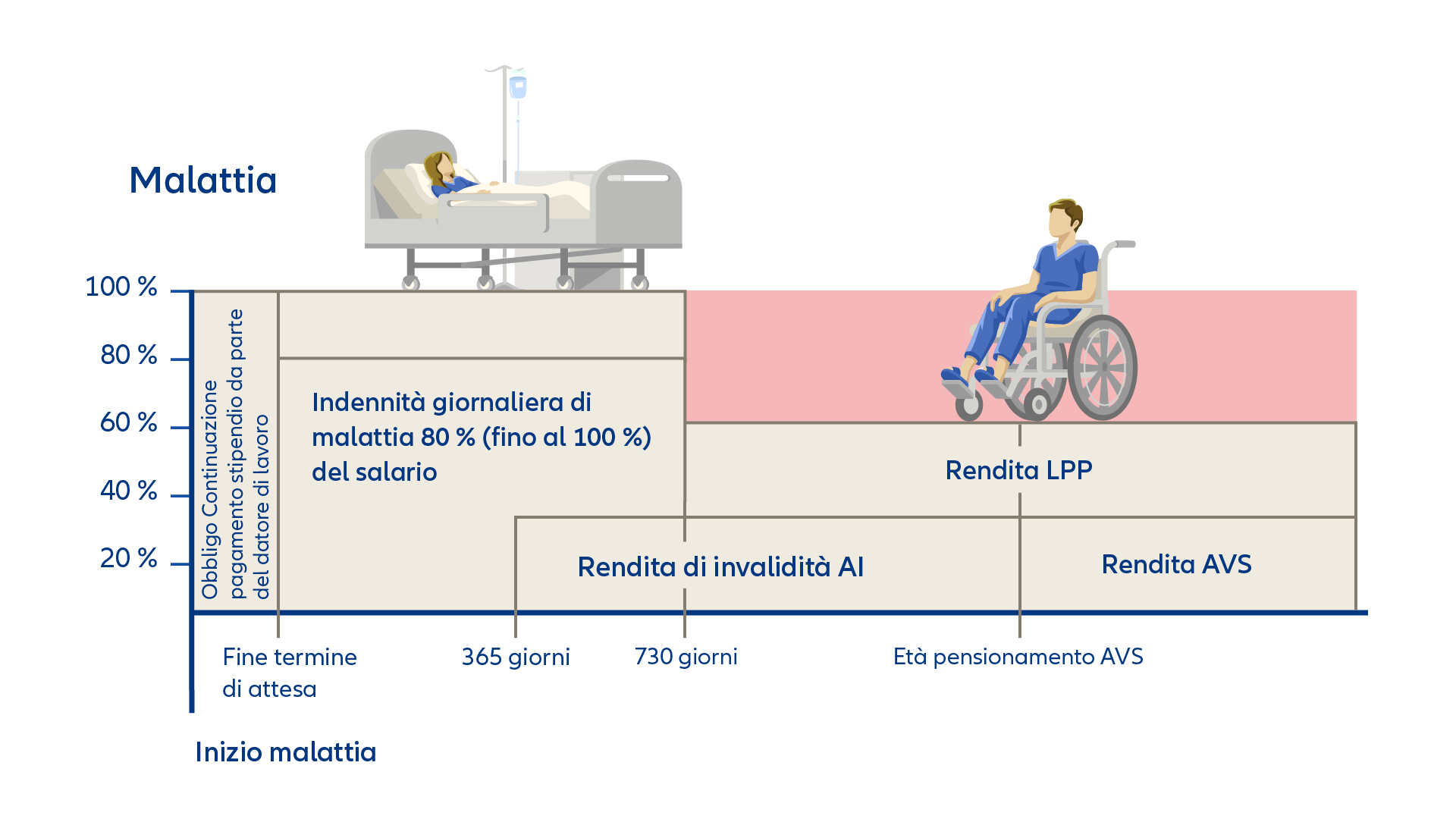

L’assenza di un dipendente è già di per sé un problema. Per evitare che a questo si aggiunga anche un onere finanziario c’è la nostra assicurazione di indennità giornaliera di malattia, detta anche assicurazione contro la perdita di salario. Trascorso il termine di attesa concordato, ricevete le prestazioni di indennità giornaliera per malattia assicurate per poter continuare a versare lo stipendio al dipendente malato. Le prestazioni vengono corrisposte di norma per un massimo di 730 giorni.

Se il dipendente malato ha diritto a prestazioni dell’assicurazione di invalidità (1° pilastro) queste vengono versate normalmente dopo un anno e coordinate con le prestazioni dell’assicurazione di indennità giornaliera per malattia fino a raggiungimento dell’importo pattuito. Un’eventuale rendita di invalidità ai sensi della LPP (2° pilastro) può essere differita, in presenza di determinati requisiti, finché viene versata l’indennità giornaliera per malattia.

Chi assume una persona per svolgere le pulizie di casa è tenuto ad assicurarla contro gli infortuni professionali. L’assicurazione contro gli infortuni può essere sottoscritta direttamente presso un assicuratore privato oppure tramite la cassa di compensazione per mezzo di apposito modulo di notifica. I premi dipendono dal grado di occupazione ma ammontano a minimo 100 franchi all’anno. Integrare la tutela contro gli infortuni con un’assicurazione di indennità giornaliera per malattia è sicuramente utile.

In caso di malattia, infatti, il collaboratore domestico ha diritto, come tutti gli altri lavoratori dipendenti, a ricevere lo stipendio per un certo periodo di tempo. Per quanto tempo esattamente dipende dalla durata del rapporto di lavoro e dal cantone in cui viene esercitata l’attività. Nel caso dei collaboratori domestici si applicano infatti le disposizioni cantonali (ossia i cosiddetti «contratti di lavoro normali»), che stabiliscono per quanto tempo il datore di lavoro deve pagare lo stipendio al dipendente in caso di malattia. La regolamentazione varia molto da cantone a cantone.