BONJOUR.

Pour un conseil, c’est par ici.

Pour un conseil, c’est par ici.

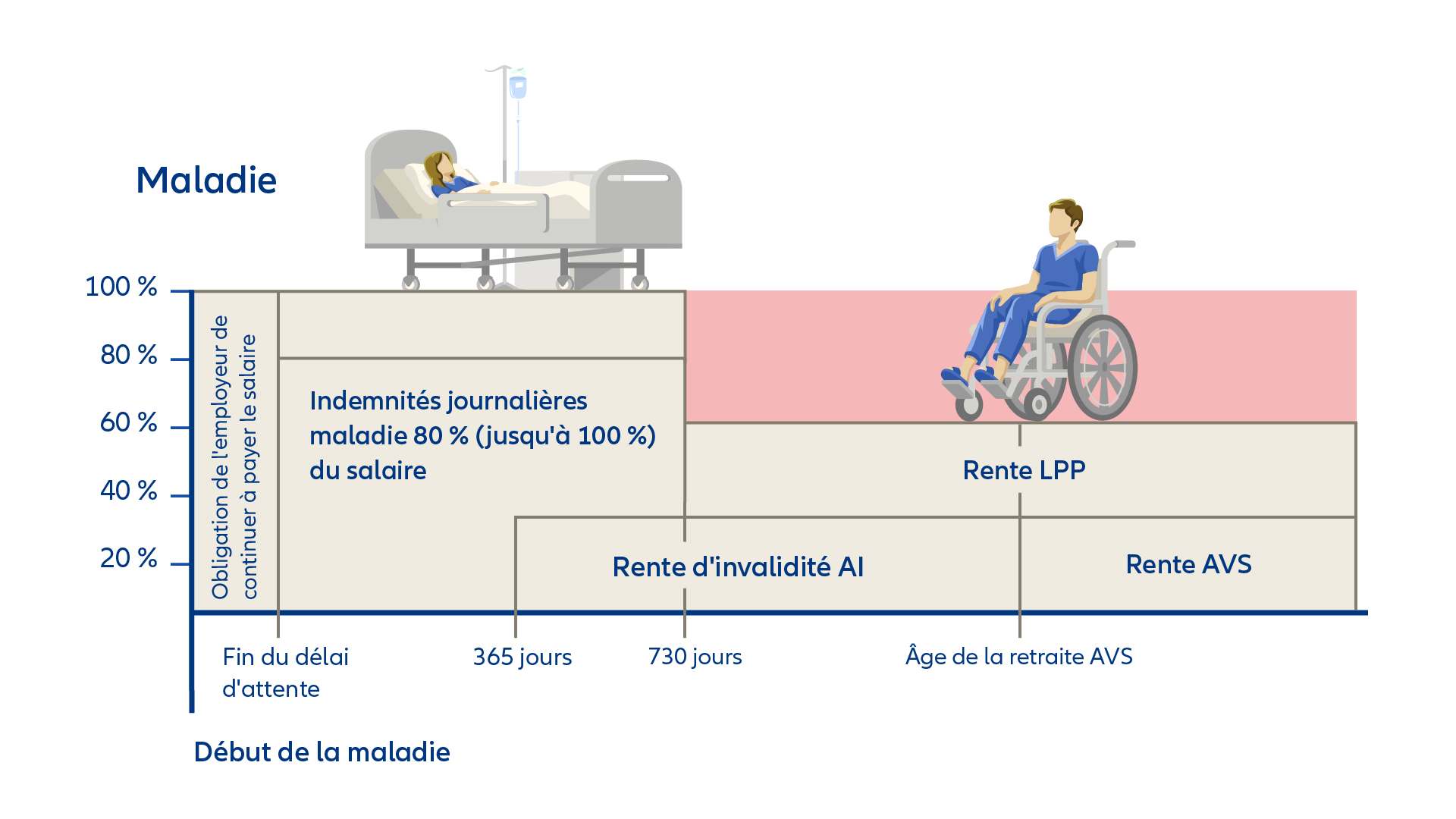

L’absence d’un collaborateur pour cause de maladie est déjà suffisamment difficile. Notre assurance indemnités journalières en cas de maladie veille à ce qu’aucun dommage financier ne vienne encore noircir le tableau. Après l’expiration du délai d’attente convenu, vous percevez, en tant qu’employeur, les prestations indemnités journalières de maladie assurées pour pouvoir poursuivre le versement du salaire, et ce, généralement pendant 730 jours au maximum.

Si le collaborateur qui est tombé malade a droit aux prestations de l'assurance invalidité (1er pilier), celles-ci sont généralement versées après un an et coordonnées aux prestations de l'assurance indemnités journalières en cas de maladie jusqu'à concurrence du montant convenu. Une rente d'invalidité supplémentaire de la LPP (2e pilier) peut, à certaines conditions, être différée en cas de versement des indemnités journalières de maladie.

Toute personne qui emploie du personnel de nettoyage dans son foyer est tenue de l'assurer contre les accidents du travail. L'assurance-accidents peut être conclue auprès d'une assurance privée ou lors de l'inscription auprès de la caisse de compensation. Les primes dépendent du taux d’occupation, mais s'élèvent au moins à CHF 100.– par an. Une assurance indemnités journalières en cas de maladie complémentaire est également conseillée dans ce cas.

En cas de maladie: si une aide ménagère ne peut pas venir travailler, elle a malgré tout droit à un salaire pendant une certaine période, comme les autres employés. La durée dépend de l'ancienneté de l'employeur et du canton dans lequel elle travaille. En effet, les réglementations cantonales s'appliquent aux relations de travail des employés de maison, ce sont les fameux «contrats de travail standard». Elles régissent la durée pendant laquelle l'employeur doit continuer à verser le salaire en cas de maladie. Les règles varient beaucoup d’un canton à l’autre.