BUONGIORNO.

Serve una consulenza? Questo è il posto giusto.

Serve una consulenza? Questo è il posto giusto.

Un dipendente causa un incidente con il nuovo veicolo di servizio, un conducente sottovaluta la lunghezza del transporter o un capriolo vi taglia la strada mentre siete alla guida del furgone. Chi macina tanti chilometri ne vede di tutti i colori.

La nostra assicurazione flotte tutela il vostro parco veicoli in modo semplice, flessibile e personalizzato. In base al volume della flotta e alle esigenze specifiche dell’azienda in tema di sicurezza concordiamo un premio fisso o un sistema bonus-malus. In entrambi i casi, il parco veicoli gode di un’ampia protezione assicurativa. Inoltre, grazie al nostro Fleet Analytics Report, avete a disposizione informazioni dettagliate sui sinistri della flotta.

Vantaggi del premio fisso

Grazie a un modello di premio trasparente, l'assicurazione flotte a premio fisso è indicata per le aziende di medie e grandi dimensioni di tutti i settori. Ecco i vantaggi:

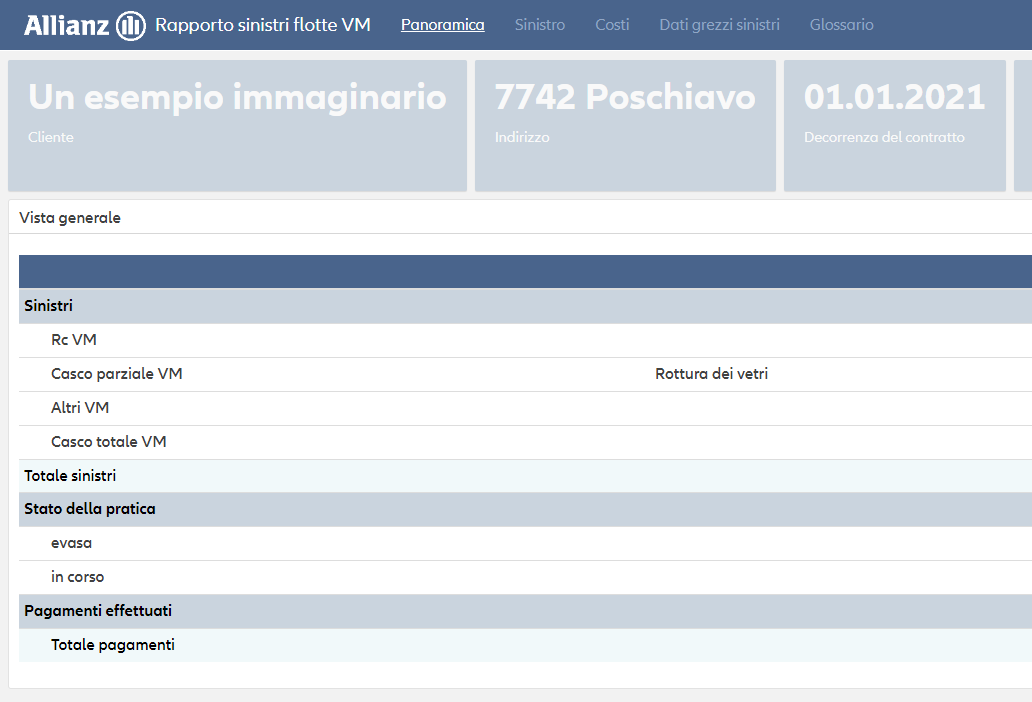

Il Fleet Analytics Report mostra l'andamento dei sinistri del parco veicoli e consente ai responsabili flotte di definire all'occorrenza misure adeguate. Il Report, disponibile a richiesta, contiene informazioni specifiche sul parco veicoli:

Il Report è disponibile in tedesco e francese per tutte le flotte a partire da un volume premi lordo di CHF 10 000.–.