HALLO.

Beratung? Gibt's hier

Beratung? Gibt's hier

Ein Mitarbeiter verursacht einen Schaden mit dem neuen Dienstwagen. Ein Fahrer unterschätzt die Länge des Transporters. Oder ein Reh läuft Ihnen vor den Lastwagen. Wo viel gefahren wird, kann auch viel passieren.

Unsere Flottenversicherung schützt Ihre Fahrzeugflotte. Flexibel, massgeschneidert und unkompliziert. Je nach Grösse und Sicherheitsbedürfnis vereinbaren wir eine fixe Prämie oder ein Bonus-Malus-System. In beiden Fällen ist Ihr Fuhrpark weitreichend versichert. Zusätzlich profitieren Sie mit unserem Fleet Analytics Report von detaillierten Schadeninformationen zu Ihrem Fuhrpark.

Darum macht die Fixprämie Sinn

Dank eines transparenten Prämienmodells eignet sich die Flottenversicherung mit Fixprämie für mittlere und grössere Unternehmen aller Branchen. Dabei profitieren Sie von folgenden Vorteilen:

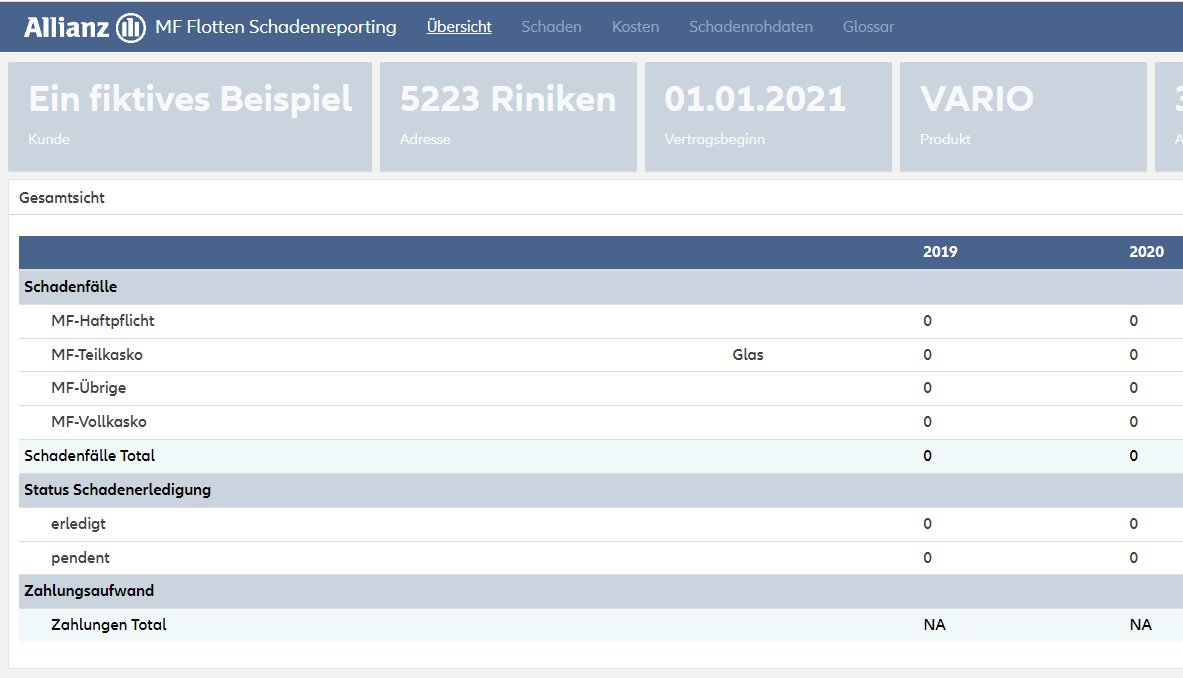

Unser Fleet-Analytics Report zeigt auf, wie der Schadenverlauf Ihrer Flotte aussieht. Er ermöglicht Flottenverantwortlichen Schadentrends frühzeitig zu erkennen und bei Bedarf geeignete Massnahmen zu definieren. Der bestellbare Report beinhaltet gezielt aufbereitete Schadeninformationen zum Fuhrpark:

Der Report ist für alle Flotten ab CHF 10 000.– Brutto Prämienvolumen auf Deutsch und Französisch verfügbar.