BONJOUR.

Pour un conseil, c’est par ici.

Pour un conseil, c’est par ici.

Un collaborateur cause des dommages avec son nouveau véhicule de service, un chauffeur sous-estime la longueur de son camion, ou un chevreuil déboule devant votre poids lourd. Il peut se passer beaucoup de choses quand on est souvent sur la route.

Notre assurance de flottes protège votre parc de véhicules. De manière flexible, sur mesure et simple. Selon sa taille et vos besoins de sécurité, nous convenons d’une prime fixe ou d’un système de bonus/malus. Dans les deux cas, votre parc de véhicules est parfaitement assuré.

Grâce à son modèle de primes transparent, l’assurance de flottes à prime fixe convient aux PME et grandes entreprises de tous les secteurs. Citons aussi les autres avantages:

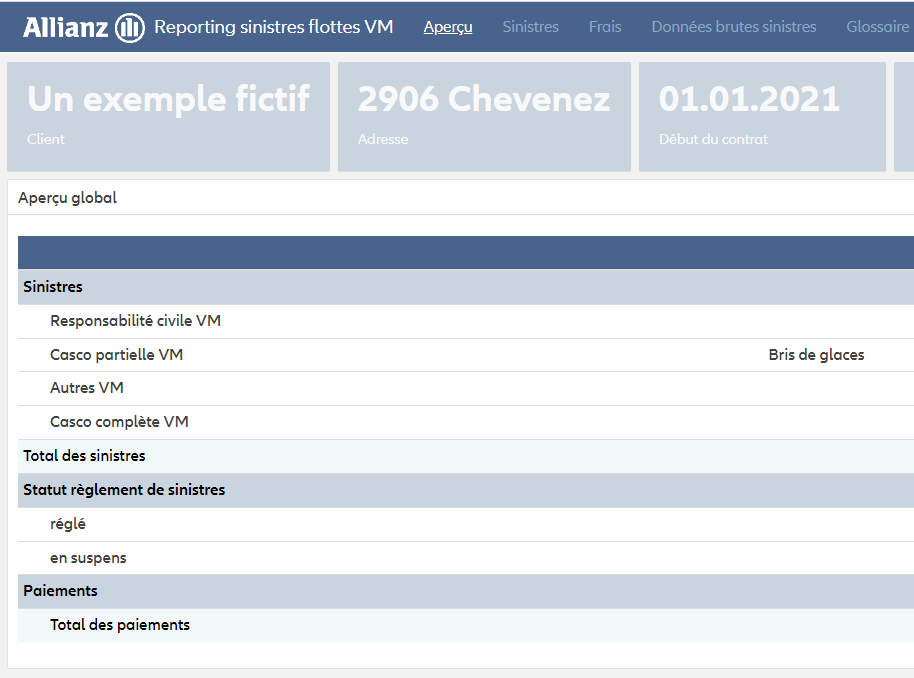

Notre rapport Fleet Analytics montre l’évolution des sinistres de votre flotte. Il permet aux responsables de flottes d’identifier à temps les tendances en matière de dommages et de définir des mesures appropriées si nécessaire. Disponible sur demande, le rapport contient des informations ciblées sur les sinistres concernant le parc de véhicules:

Le rapport est disponible en français et en allemand pour toutes les flottes à partir d’un volume de primes brut de CHF 10 000.–.